|

10/04/2023 Lượt xem: 231

Tiềm năng thị trường lớn, sự thuận lợi về mặt chính sách và những bước tiến về mặt công nghệ đang dẫn đến sự bùng nổ của ngành công nghệ tài chính (FinTech) tại Đông Nam Á nói chung và Việt Nam nói riêng. Sự bùng nổ của lĩnh vực FinTech Nguồn vốn đầu tư vào lĩnh vực FinTech vô khu vực Đông Nam Á bùng nổ trong vài năm trở lại đây, đặc biệt là giai đoạn 2020-2021 với 1,13 tỉ đô la Mỹ năm 2020 và 4,7 tỉ đô la Mỹ năm 2021, theo dữ liệu từ S&P. Tính đến cuối năm 2022, Việt Nam đã có bốn công ty công nghệ được định giá trên 1 tỉ đô la Mỹ là VNG, VnLife, Momo và Sky Mavis. Trong số bốn công ty này, có hai công ty thuộc lĩnh vực FinTech là VnLife và Momo. VNG cũng có một công ty con trong lĩnh vực FinTech là ZaloPay. Còn Sky Mavis mặc dù tập trung vào mảng trò chơi trực tuyến nhưng cũng gắn liền với hệ sinh thái tiền mã hóa.

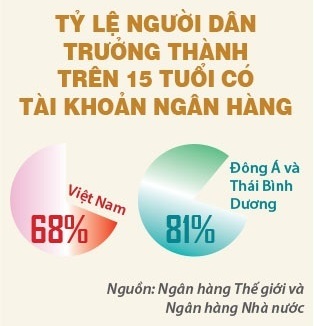

Bên cạnh đó, sự hiện diện ngày một nhiều của các ứng dụng FinTech quốc tế tại khu vực Đông Nam Á, mà gần nhất là sự tham gia của Google Wallet tại thị trường Việt Nam, đang cho thấy sức nóng của lĩnh vực này trên thị trường Đông Nam Á nói chung và Việt Nam nói riêng. Cơ hội thị trường rộng mở Theo báo cáo của Ngân hàng Nhà nước, tỷ lệ người dân trên 15 tuổi có tài khoản ngân hàng ở Việt Nam khoảng 68%, thấp hơn mức trung bình chung 81% của khu vực Đông Á và Thái Bình Dương và thấp hơn một số quốc gia trong khu vực như Thái Lan (96%), Malaysia (88%), Trung Quốc (89%). Tỷ lệ sở hữu tài khoản vẫn ở mức thấp, trong khi số lượng người dân thuộc kỷ nguyên số (digital native) đang ngày một tăng hứa hẹn cơ hội thị trường rộng mở cho lĩnh vực FinTech. Theo thống kê của Google Play, độ tuổi trung bình của người dùng Việt Nam sử dụng ứng dụng FinTech khoảng từ 28-30 tuổi, tức nhóm người dùng cuối thế hệ Y (những người sinh từ năm 1981-1995). Tuy nhiên thị trường sẽ chứng kiến sự bùng nổ về số lượng người sở hữu tài khoản ngân hàng với việc thế hệ Z – những người trẻ sinh ra sau năm 1995 – đang ngày càng chiếm tỷ lệ cao trong cơ cấu dân số ở độ tuổi lao động. Thế hệ Z được xem là thế hệ đầu tiên sinh ra và lớn lên trọn vẹn trong kỷ nguyên số, do đó có khả năng làm quen và sử dụng công nghệ khá thành thạo. Cùng với đó là nhu cầu ngày càng tăng của thế hệ Z về công cụ quản lý tài chính và đầu tư được dự báo sẽ là động lực tăng trưởng chính cho ngành FinTech trong thập kỷ tới. Sự chín muồi về mặt chính sách và công nghệ Lấy việc mở tài khoản chứng khoán làm ví dụ, cách đây ba đến bốn năm, một người muốn mở tài khoản chứng khoán sẽ cần các bước đăng ký tài khoản trực tuyến, sau đó in và gửi hợp đồng kèm các giấy tờ định danh đến công ty chứng khoán. Tiếp theo, nhà đầu tư sẽ phải chờ đợi hồ sơ được xác nhận và lúc đó mới bắt đầu giao dịch, quy trình này có thể kéo dài đến một tuần. Tuy nhiên, các ứng dụng đầu tư chứng khoán hiện nay cho phép toàn bộ quy trình từ đăng ký đến xác thực được thực hiện hoàn toàn trên nền tảng số, với thời gian hoàn thành chỉ khoảng từ một đến hai giờ hoặc ít hơn. Sự “thay da đổi thịt” chỉ trong vài năm nay đến từ sự hoàn thiện về mặt chính sách và sự nâng cấp đáng kể của công nghệ liên quan đến ngành tài chính. Đầu tiên phải kể đến việc hoàn thiện về mặt pháp lý đối với các quy định mở tài khoản thanh toán trực tuyến dựa trên định danh khách hàng bằng phương thức điện tử eKYC, các tiêu chuẩn thống nhất trong lĩnh vực thanh toán, QR Code, thẻ chip, cũng như các quy định và biện pháp bảo mật và đảm bảo an toàn hệ thống thanh toán, giao dịch thanh toán điện tử. Triển vọng tích hợp cơ sở dữ liệu tài chính với cơ sở dữ liệu cư dân quốc gia, cũng như việc triển khai thành công mobile money đang mở ra khả năng cung cấp các dịch vụ tài chính ngày càng đi sâu rộng đến mọi tầng lớp dân cư. Đi kèm với chính sách là sự phát triển về mặt cơ sở hạ tầng, khi hệ thống thanh toán điện tử liên ngân hàng, hệ thống chuyển mạch và bù trừ điện tử của các ngân hàng đều đã được nâng cấp trong vài năm trở lại đây. Điều này giúp đẩy nhanh tốc độ giao dịch cũng như mở rộng khả năng cung ứng các dịch vụ tài chính của khối tài chính ngân hàng. Về mặt công nghệ, sự phát triển của công nghệ trí thông minh nhân tạo (AI), dữ liệu lớn (big data) và các công nghệ về bảo mật đã cho phép các ứng dụng FinTech có thể tiến hành các hoạt động xác thực tài khoản eKYC ngay trên điện thoại, góp phần đẩy nhanh tốc độ giao dịch, giúp giao dịch trở nên dễ dàng, thuận tiện. Ở thời điểm hiện tại, các ứng dụng FinTech được sử dụng chủ yếu vẫn là thanh toán, chứng khoán và ngân hàng số. Mặc dù chỉ mới dừng lại ở các nhu cầu tài chính cơ bản nhưng đây là nền tảng vững chắc cho những hoạt động tài chính tiếp theo. Trong tương lai gần, các ứng dụng liên quan đến cho vay, ứng lương hay mua trước trả sau sẽ chứng kiến sự tăng trưởng mạnh mẽ, khi người dùng đã bắt đầu quen thuộc với các sản phẩm FinTech. Xa hơn, các ứng dụng FinTech có thể tiến tới nhóm đối tượng không đủ điều kiện tiếp cận các dịch vụ tài chính, chẳng hạn như người dân ở nông thôn hoặc các doanh nghiệp siêu nhỏ và nhỏ, các hộ kinh doanh cá thể không đủ khả năng tiếp cận các dịch vụ tài chính của ngân hàng. Với tiềm năng thị trường còn rất lớn, sự phát triển công nghệ ngành tài chính ngày càng hoàn thiện, thập kỷ tiếp theo sẽ chứng kiến sự tăng trưởng mạnh mẽ của ngành FinTech. Trịnh Hoàng/KTSG

Mận Hồng Nhơn Mỹ – Ngọt lành từ đất phù sa ( 04/06/2025 )

_683fb18b55a13.png)

Đã bao đời nay, xã Nhơn Mỹ, huyện Kế Sách, tỉnh Sóc Trăng được thiên nhiên ưu đãi bởi vùng đất phù sa màu mỡ ven sông Hậu – nơi cây ngọt, trái lành, bốn mùa trù phú. Thổ nhưỡng phì nhiêu, địa hình và thủy văn thuận lợi cùng với kinh nghiệm làm vườn lâu đời của người dân, xã Nhơn Mỹ được xem là thủ phủ trồng cây ăn trái và là nơi mang nét đặc trưng ...

Những mô hình sản xuất xanh và bền vững ở Sóc Trăng ( 14/04/2025 )

_67fcc532d6680.png)

Sản xuất nông nghiệp xanh và bền vững xu thế tất yếu trong bối cảnh hiện nay, khi mà các vấn đề về biến đổi khí hậu, ô nhiễm môi trường đang ngày càng trở nên cấp bách. Ở Sóc Trăng, khu vực I – sản xuất nông nghiệp, chiếm tỷ trọng lớn trong cơ cấu kinh tế, do vậy việc xây dựng và phát triển những mô hình sản xuất nông nghiệp xanh và bền vững là cấp...

Kế Sách: trao Giấy chứng nhận VietGAP cho Hợp tác xã nông nghiệp Xóm Đồng 2 ( 02/04/2025 )

_67ece1199621c.png)

Vừa qua, Phòng Nông nghiệp và Môi trường huyện Kế Sách phối hợp cùng Công ty cổ phần Chứng nhận và Kiểm nghiệm FAO, Trạm Trồng trọt và BVTV huyện và Ủy ban nhân dân xã Thới An Hội tổ chức trao Giấy chứng nhận VietGAP cho Hợp tác xã (HTX) nông nghiệp Xóm Đồng 2. Theo đó, loại sản phẩm được chứng nhận sản xuất theo quy trình VietGAP là trái vú sữa, d...

“Cha đẻ” của hộp cơm mo cau và câu chuyện phía sau đó ( 26/02/2025 )

_67bec87f254f3.png)

Quảng Ngãi nổi tiếng là "xứ ngàn cau" khi sở hữu hơn 2.000ha, được trồng chủ yếu tại hai huyện Sơn Tây và Nghĩa Hành. Bình thường, người dân chỉ thu hoạch trái cau để bán cho thương lái xuất sang Trung Quốc. Còn mo cau rơi rụng khắp nơi, bị xem là phế phẩm và không có giá trị kinh tế....

✭ BÀI VIẾT LIÊN QUAN |

Truy cập hôm nay : 12

Truy cập trong 7 ngày :80

Tổng lượt truy cập : 21,465

|